存货管理的三大绩效指标:藏在细节里的大秘密

存货管理有着明确且关键的目标,主要涵盖以下三点:其一,切实满足顾客服务需求;其二,大力提升作业流程的整体效率;其三,有效降低存货方面的投资。

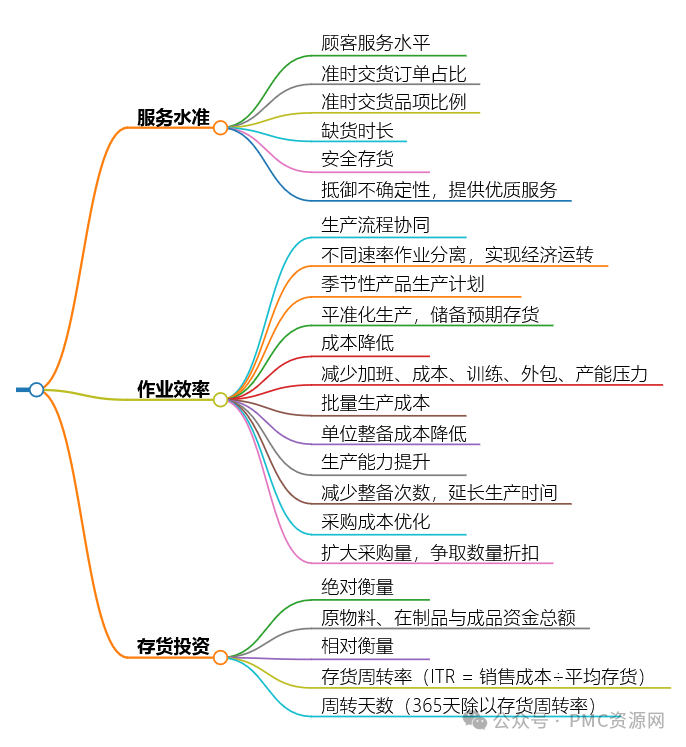

一、服务水准

从广义来讲,顾客服务水平体现的是公司满足顾客各类需求的本领。置于存货管理情境下,顾客服务用于表征对所需品项的供应实力,同时也是衡量存货管理成效的关键要素。这里的顾客不局限于终端购买者,还涉及物流业人员以及下游工厂等。衡量顾客服务水平的指标众多,各有利弊,不存在绝对完美的衡量方式,像准时交货订单占比、准时交货品项比例、缺货时长等都较为常用。

合理运用存货能够抵御不确定性,进而提供优质服务。倘若能精准预知顾客需求,自然能完全契合其需求量。但实际上,物料与成品需求、前置时间常常变动不定,所以企业必须持有额外存货,也就是安全存货,预防缺货带来的损失。

二、作业效率

存货对制造作业的生产力提升作用显著:

1.生产中各操作程序速率不同,存货能让它们有效分离,实现经济、顺畅运转。要保障不同速率作业协同良好,工作站间需储备适量存货。

2.季节性产品生产计划不均衡,采用平准化生产并储备预期存货供应旺季销售,可收获:

①减少加班开支;

②降低聘雇、解雇成本;

③削减训练费用;

④缩减外包花销;

⑤缓解产能压力。

(平准化生产即让制造企业按平均需求速率连续生产,规避因生产水平波动产生的成本。)

3.存货赋予生产更长批量时间,带来:

①降低单位整备成本:每批生产成本含固定整备成本与随产量变的作业成本,连续运转大的批量,用产量分摊整备成本,可降低单位成本。

②提升产能:工作站生产时间含整备与操作时间,操作才有产出,多生产产品能减少整备次数、延长生产时间,对瓶颈资源意义重大,因其整备耗时会致产量、产能受损。

4.存货助力制造企业扩大采购量,降低单位采购成本,争取数量折扣。

三、存货投资

削减存货投资是存货管理的重要任务。衡量存货投资有两种途径:一是绝对衡量,核算投入原物料、在制品与成品的资金总额,明确是否超企业财力,超了决策者就调整生产计划,使投资金额可控;二是相对衡量,常用指标为存货周转率(ITR = 销售成本÷平均存货),反映一年存货销售次数,还可算周转天数(365 天除以存货周转率)。

一般而言,存货周转率越高、周转次数越多、周转时间越短,表明存货管控佳、储存成本低,便于同行业不同规模企业比较。